收到帳單寄來的時候,發現只能繳出最低應繳金額,債務貸款無力支付,在高利率的循環下,債務恐怕就如雪球般,越來越多而無法償還,面臨債務危機時,建議你藉由「消費者債務清理程序」來解決,透過法院平台來幫債務人及債權人進行協調,債務協商方案分為三個階段:前置協商、債務更生、債務清算。

認識《消費者債務清理條例》?

《消費者債務清理條例》簡稱消債條例,立法背景是源自於民國94年引發的卡債風暴,造成許多民眾因無力償還債務而走上絕路。為了協助被債務纏身的民眾能迅速清理債務,並可同時兼顧債權人的權益而制定的法規。

而根據《消費者債務清理條例》,債務協商共分成兩個階段:

- 前置協商程序/債務清理調解

- 更生程序/清算程序

債務協商優點?

(1) 整合債務

(2) 延長還款時間

申請前置協商後,銀行會依據您的還款能力(每月最低可還款金額)訂出還款期限,期數最長可以到180期(15年)。

- 每月最低可還款金額 = 月收入 - 每月必要生活支出

- 還款期數 = 無擔保總債務金額 ÷ 每月最低可還款金額

(3) 降低貸款利率

依據中華民國銀行商業同業公會全國聯合會(簡稱銀行公會)的《金融機構辦理消費者債務清理條例前置協商作業準則》,清償方案的利率以不高於原債權平均利率為原則。

也就是說,透過債務協商可以減輕您的利息支出,貸款利率最低可以到0%,等於只須償還本金。

(4) 減輕還款壓力

透過債務協商,可以有效減少每個月的還款金額(即月付金)2. 債務協商跟債務整合不一樣嗎?

債務協商缺點?

- 無法使用信用卡

- 無法申請貸款

- 聯徵中心註記

一旦申請前置協商,在最大債權銀行受理之後,金融機構就會強制停用申請人的信用卡及現金卡,也會停止核准新申辦的信用卡。即使未來債務已清償完畢,仍可能會因為聯徵報告上有註記,而無法申辦信用卡或現金卡。倘若之前申請的信用貸款額度還沒用完,也會被限制動用,並且不得再申請新授信額度。

一旦進入債務協商、更生、清算程序後,個人信用報告上就會有不良信用紀錄,依據不同程度的協商,各有不同的註記年限。即使未來債務已清償完畢,仍可能會因為聯徵報告上有註記,而無法申辦銀行貸款。

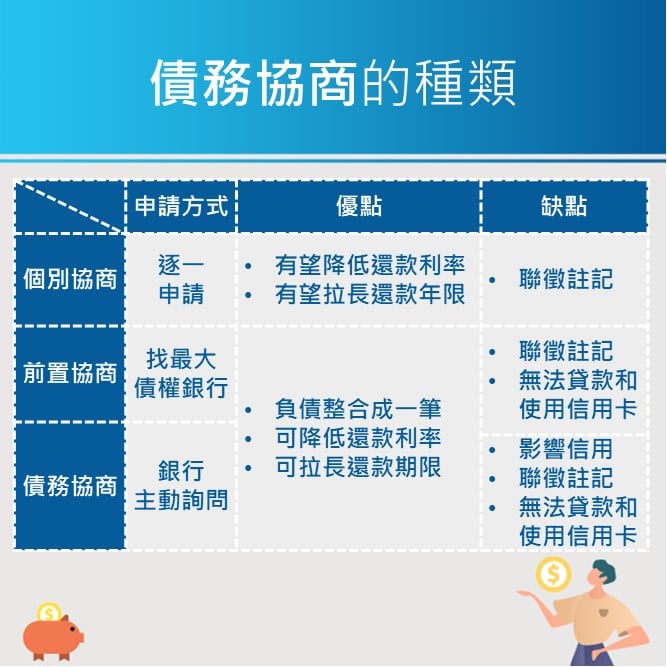

債務協商方案有何差別

債務協商其實是一個通稱,又細分為個別協商、前置協商和債務協商:

(1) 個別協商

主動向單一銀行協商債務,以爭取調降利率或延長還款期限,有的銀行甚至可能提供一次清償的方案(欠款的2~3成),但也可能遇到態度很硬的銀行,只提供減免利息的方案。

銀行針對個別協商也有些限制,像是延長的年限不能超過剩餘年限的2倍、最長13年,利率不能低於原貸款或同類型貸款的平均利率。

(2) 前置協商/調解

主動向您的最大債權銀行申請前置協商,再由最大債權銀行代理其他債權銀行,出面和您調解適當的還款方案,未來收款和撥付也統一由該銀行處理。利率最低可到0%、還款期限最多15年。

※前置協商僅針對積欠銀行等金融機構的債務,不包含資產管理公司及民間債務。若有銀行以外的債務,請向住、居所地之法院或鄉、鎮、市、區調解委員會提出調解聲請。

(3) 債務協商

當您已經連續幾個月沒還款,銀行一邊進行催收之餘,也會詢問您是否要協商新的還款方案。

建議您,若意識到自己還款有困難時,應主動向銀行申請前置協商,切勿拖到銀行來找您協商,因為這時候您的信用報告已經留下逾期還款記錄,不僅會影響到您的信用評分,協商過程中也較不容易爭取到理想的還款方案。

(4) 消費金融無擔保債務展延方案

針對經濟弱勢族群,銀行也有提供「無擔保債務展延方案」,對任一金融機構之消費金融無擔保債務逾期3個月以上,且符合資格者,該無擔保債務本金及應繳款項償還期限得展延(即緩繳)6 個月,展延期間不計收利息及違約金。

還款困難之經濟弱勢債務人定義:

- 低收入戶

- 重大傷病者

- 中度以上身心障礙者

- 重大天然災害災民

- 近6 個月內非自願性失業達3 個月以上且目前仍處於失業狀態者

- 名下資產不得大於銀行總負債

銀行債務協商條件限制

由於個別協商、債務協商是看各家銀行的協商意願,因此只要銀行願意協商,原則上沒有條件限制。以下提供前置協商與消費金融無擔保債務展延方案的申請條件:

(1) 前置協商

- 金融機構之債務按期還款有困難者。

- 未曾參與前置協商、或協商結果為視同未請求者(需自退件日起屆滿6個月後始可再申請,除申請資格或文件不符者不在此限)。

- 未曾參與95年度銀行公會債務協商、或協商未成立者。

- 5年內未從事營業活動、或從事小規模營業活動營業額平均每月20萬元以下之自然人。

※該協商機制僅針對金融機構之債務,不包含民間債務。

(2) 消費金融無擔保債務展延

- 低收入戶

- 重大傷病者

- 中度以上身心障礙者

- 重大天然災害災民

- 近6個月內非自願性失業達3 個月以上且目前仍處於失業狀態者

- 名下資產未超過總負債

- 未參與95年度銀行公會債務協商或前置協商

- 未聲請更生方案

※該協商機制次數以一次為限,但申請未經核准者,不計入申請次數。

債務協商好處能夠降低息及拉長還款年限,能夠有效減輕還款壓力,一旦進入債務協商程序,個人信用報告上就會有信用不良註記,日後及債務已經清償完畢,仍會因聯徵報告有註記,而無法申辦銀行信用卡、貸款業務。