前置協商流程從你提出協商請求的第二天開始算起,債權銀行應於25~30日內開始協商,並於開始協商的第二天開始算起,45~90日內完成協商作業。前置協商是向最大的債權銀行提出申請,個別協商是單獨向個別銀行申請,協商的優點在於:可以避免債務雪球越滾越大,導致貸款繳不出來,變成銀行的催收戶、呆帳戶,避免被強制扣薪、房產被查封,也能避免被資產公司不當催收,負債比過高時,要如何跟銀行申請貸款?最直接的方法就是增加擔保品,本息均攤與本息攤還貸款怎麼還省最多?找對了方法就能讓還款更加輕鬆。融資債務整合優點是什麼?債務整合後有一個最大的好處是:因為能夠規律的還錢,信用評分就會慢慢回升,信用分數也會緩慢回升,未來要再向銀行貸款會更容易。

前置協商流程、流程有哪些?

(1)債務協商的申請條件

●積欠金融機構債務,且難以按期還款。

●未曾參與前置協商,或協商結果為視同未請求協商者。(自退件日起屆滿6個月後始可再申請,除申請資格或文件不符者不在此限)

●未曾參與95 年度銀行公會債務協商,或協商未成立者。

●5年內未從事營業活動,或從事小規模營業活動營業額平均每月20萬元以下之自然人。

(2)債務協商所需文件

●身分證正反面影本。

●前置協商申請書(詳見附錄)。

●前置協商申請人財產及收支狀況說明書(詳見附錄)。

●債權人清冊正本(詳見附錄):

金融機構債權人清冊:向金融聯合徵信中心申請近1個月內之資料。

民間債權人清冊:向債務人自行填寫非金融機構債務(含民間債務)或金融機構債權人清冊未揭露之金融債務。

●國稅局近2年度綜合所得稅資料清單及最近1個月核發之財產資料清單。

●近3個月薪資證明文件(薪資單正本或薪轉存摺影本)。

●勞工保險被保險人投保資料表及明細正本(向各地勞保局申請)

●有金融機構出售予資產管理公司之債務者,需提供相關證明文件。(向原金融機構申請)。

備齊上述文件後,方能以掛號寄交最大債權金融機構提出申請。

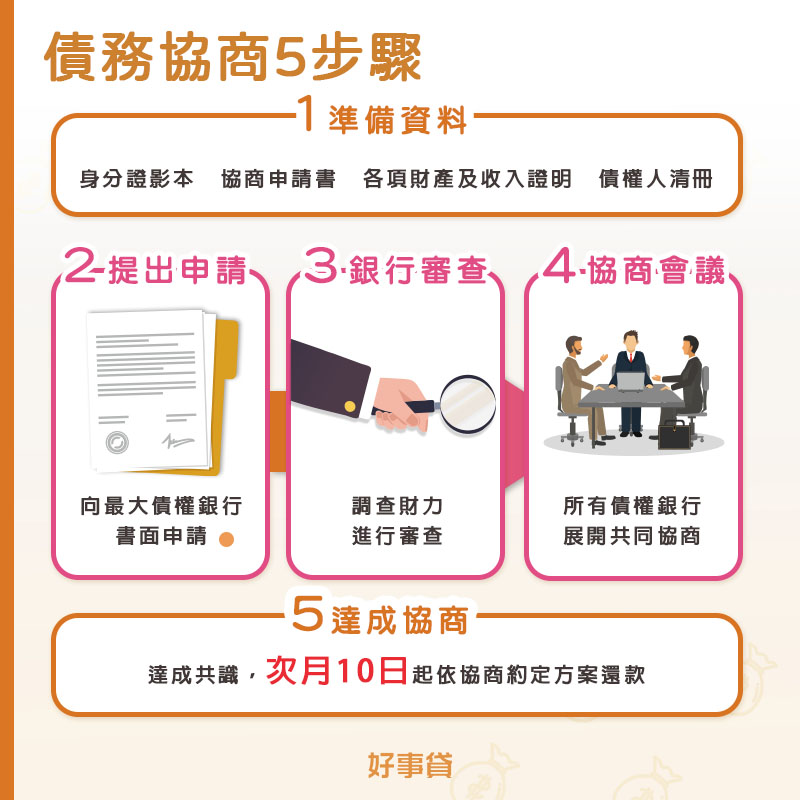

(3)前置協商申請流程

前置協商流程提出會由債權銀行應於25~30日內開始協商,並於開始協商的第二天開始算起,45~90日內完成協商作業

Step1

準備前置協商所需資料

Step2

以書面方式向最大債權銀行(總/分行均可)提出申請

Step3

最大債權銀行調查財務狀況並進行審查

Step4

最大債權銀行將資料提供予其他債權銀行,並召開協商會議

Step5

債權銀行與債務人達成清償方案共識,磋商成立,債務人自次月10日起依協商約定方案還款

※最大債權金融機構與債務人協商期間,至少需面談一次,並詳實記錄面談時間及洽談內容過程,若債務人因不可抗力因素致無法親自參加面談者,協商過程才可改為通訊辦理。

債務協商適合哪些人?

- 負債比例已嚴重過高

所謂的負債比過高,是在說你的每個月薪資,扣除每個月應繳貸款後,所占每個月薪資的比例超過60%註1。當你的應繳貸款一旦超過月薪的60%,銀行就會認定你的負債比例過高。

註1:例如你的月薪為3萬,3萬*0.6=$18,000元,應繳貸款不可超過$18,000元。

- 無力繳清信用卡循環

當你無節制的使用信用卡,很有可能會造成無力負擔卡費的情形,而最後只能選擇繳交最低應繳金額的方式。一旦使用繳交最低應繳金額,未繳金額的部分將併入下期的帳單,而且會啟用循環利息的計算方式,讓你未繳的信用卡費,以利滾利的方式累積。

所以當卡債壓力大到讓你無法承受的時候,建議你考慮與最大債權銀行進行債務協商。

- 長期遲繳或未繳貸款

貸款或卡費長期的遲繳或未繳,此一紀錄將會上傳至聯徵中心,除了讓你的信用報告分數被扣分外,嚴重時銀行有可能向法院,聲請查封與拍賣你的名下資產。為了避免走到這一步,向債務銀行申請債務協商,是你唯一可以解套的方式。

- 債務太多造成混亂

通常有使用債務協商的人,身上不會只欠一家銀行的錢。多家銀行的繳款日期,也會讓你忘記哪時該繳款,如此惡性循環下,嚴重的債務累積也就因此而來。

因為銀行不希望借出去的錢收不回來,也不想將債務人逼到走上絕路,所以用債務協商的方式,讓銀行與債務人取得一個平衡,協商出彼此都可以接受的還款方式

融資債務整合好嗎?債務協商和整合負債的差別

整合負債是透過申請一筆額度較大、利率較低或還款期限較長的貸款,代償高利息、高月付的債務,將多筆負債整合成一筆。

雖然整合負債和債務協商,都能有效減輕借款人的還款壓力,但這兩種理債方式的後果卻大不相同。前者可以降低借款人的負債比,有效改善信用評分;後者則會留下聯徵註記,影響信用評分,若經濟狀況允許,建議優先選擇整合負債。

| 理債類型 | 理債方式 | 特點 |

| 整合債務 | 申請一筆貸款來整合多筆負債 | 減輕還款壓力、有機會改善信用、取得額外資金 |

| 債務協商 | 與債權人討論新的還款方式 | 減輕還款壓力、影響信用 |

前置協商經驗分享 養家壓力大欠債很多

從20歲就開始半工半讀,一肩扛下家計,目前擔任業務工作,我不求家人幫忙分擔,只求不拖後腿就好,爸爸買下現在的房子後開始迷上賭博,還好,為了怕我跟妹妹沒地方住,幾年前把房子過戶到我名下,這幾年他也比較收斂了,為了幫爸爸還債,我跟銀行借了信貸,信用卡循環也一直居高不下,實在撐不住想找銀行協商,但條件談不攏後來作罷,信用報告因此被掛了「前置協商」。

我兼了三份工作拚命賺錢,好不容易還得差不多了,我們的房子之前經過地震,還有幾次颱風後牆壁龜裂,水管也漏水,需要一筆錢整個做整修工程,銀行貸款過不了,因為我做過前置協商。

二胎房貸讓我順利拿到整修房子資金

我很無奈,我家的房貸只剩幾十萬,我的負債也大概20萬左右而已,貸款就是沒辦法過,爸爸問到一個代書,說可以借我們,利息3分,我覺得有點貴,就自己上網找,問到好事貸才知道,原來代書說的3分,居然只是一個月,算下來一年會是36%,太可怕了吧!

反觀好事貸二胎房貸的利率跟銀行差不多,最好的是,前置協商、債務協商只要符合條件也都能做,估價後有100萬的借貸空間,不但可以支付整修工程的錢,還能還掉我的小額負債,本來想把房貸也一起整合,想想房貸利率低,還是留一些錢在身邊好了,款項撥下來後工程順利進行,生活也比較不吃緊,從來沒想過二胎房貸這麼好用,而且好事貸的業務服務真的很好,有問題都可以及時得到專業解答,非常推薦。

本息均攤VS本息攤還 房貸怎麼還最省最划算?

申辦房屋貸款時,除了要看房貸利率、房貸成數,選擇適合自己的還款期限及方式也很重要。常見的房貸還款方式有哪些?「本息均攤 本息攤還」是什麼?房貸怎麼還最划算?

(1) 本息平均攤還法

本息平均攤還法是採用年金法計算方式,把貸款期間內應繳交的貸款本金和利息,平均分配在每一期償還,也稱作本息均攤、本息攤還、本利攤、每月定額攤還。

本息攤還法每個月要支付的月付金額都會是一樣的,只是償還的本金跟利息占比不同,一開始的貸款本金還比較少,之後再逐期遞增,利息則依貸款餘額逐期遞減。

- 本息攤還公式

- 平均每月應還本息金額=貸款本金×每月應還本息金額之平均攤還率

每月應還本息金額之平均攤還率 ={[(1+月利率) 月數]×月利率}÷{[(1+月利率) 月數]-1}

優點:每月支出固定,方便作財務規劃

缺點:總利息支出較多

(2) 本金平均攤還法

本金平均攤還法是把全部的貸款本金,平均分配在每一期償還,貸款利息則依照每期的貸款餘額逐期計算,也稱作本金均攤、本金攤還、本金定額攤還。

本金攤還法每個月的還款金額都不一樣,前期的月付金額較高,之後再逐期遞減。

- 本息攤還公式

- 平均每月應還本金金額=貸款本金÷還款總月數每月應付利息金額=本金餘額×月利率

優點:總利息支出較少

缺點:初期還款壓力較大

(3) 本金到期一次清償法

本金到期一次清償法是整個貸款期間,只需要先償還貸款利息,貸款本金則是約定時間到後,再一次性償還全部本金,也稱作到期一次還本付息法、到期還本、還息不還本、大尾還款。

由於到期還本型房貸的呆帳風險高,目前銀行只有提供法人或企業申辦;到期還本型信貸則常見於民間貸款,如當鋪、代書。

優點:資金靈活度高,適合短期周轉

缺點:利息負擔最重

(4) 寬限期+本息攤還法

寬限期就是在約定的貸款期間內,暫時不用償還貸款本金,只需按期繳交貸款利息,等到約定期間結束,再採用本息平均攤還法償還貸款,較常見於房屋貸款。

由於使用房貸寬限期會壓縮到攤還時間,加上寬限期前後的還款金額差距大,建議提早做好財務規劃,以免寬限期一結束就得面臨資金不足的窘境。

優點:初期還款壓力較小

缺點:總利息支出較多、後期還款壓力較大

債務協商常見問題

- Q1協商找代辦公司會提高成功率嗎?

- A不會。金融機構只接受本人親自申請辦理,透過代辦或債務整合公司,並不會提高協商成功率,還需支付高額手續費。如果有任何疑問,你可以直接撥打電話至各銀行的協商專線,或至銀行公會的消費者債務清理條例前置協商專區、及金管會銀行局的消費金融債務專區作查詢,也可向司法院捐助成立的財團法人法律扶助基金會尋求協助。

- Q2可以委託律師代理協商嗎?

- A可以。不過建議你,即使委託律師充作代理人參與協商,還是要親自出席,更有助於協商成立。

- Q3前置協商多久可以知道結果?自申請協商第二日起,債權銀行會在確認完後30日內開始協商;自申請協商第二日起,最慢90日內完成協商。