當債務已經出現無力償還的時候,得趕緊主動跟銀行進行協商,來緩解債務還不起的壓力。但申辦債務協商後,是否會被註記在聯徵記錄裡?多久之後可以恢復信用呢?由於不同債務協商的結果,其註記揭露的時間也有所差別,透過本文就告訴你,面對負債的壓力,可以如何積極面對,並如何善用協商來恢復自身的信用。

什麼時候需要債務協商?

若因財務吃緊而造成貸款,或欠銀行的債務還款有困難時,可與銀行協商後,藉由雙方討論出一個新的還款方案,用以來緩解當下債務的壓力的方式。

- 債務太多造成混亂

通常有使用債務協商的人,身上不會只欠一家銀行的錢。多家銀行的繳款日期,也會讓你忘記哪時該繳款,如此惡性循環下,嚴重的債務累積也就因此而來。

- 無力繳清信用卡循環

使用信用卡前,務必斟酌自身的還款能力,若發生無力負擔卡費的情況,而選擇繳交最低應繳金額的方式,一旦使用繳交最低應繳金額,未繳金額的部分將併入下期的帳單,而且會啟用循環利息的計算方式,讓你未繳的信用卡費,以利滾利的方式累積。若因卡債壓力大到讓你無法承受的時候,建議你考慮與最大債權銀行進行債務協商。

- 負債比例已嚴重過高

所謂的負債比例過高,是在說每個月薪資,扣除每個月應繳貸款後,所占每個月薪資的比例超過60%。當應繳貸款一旦超過月薪的60%,銀行就會認定負債比過高,而婉拒申貸的請求。

- 長期遲繳或未繳貸款

貸款或卡費長期的遲繳或未繳,此一紀錄將會上傳至聯徵中心,除了讓你的信用報告分數被扣分外,嚴重時銀行有可能向法院,聲請查封與拍賣你的名下資產。為了避免走到這一步,向債務銀行申請債務協商,是你唯一可以解套的方式。

因為銀行不希望借出去的錢收不回來,也不想將債務人逼到走上絕路,所以用債務協商的方式,讓銀行與債務人取得一個平衡,協商出彼此都可以接受的還款方式

債務協商多久恢復信用?聯徵紀錄會留存多久?

針對各種信用不良狀況,各有不同的揭露期限:

申辦債務協商的後果,就是在聯徵中心留下信用不良的紀錄。但是債務人之所以會走向債務協商,都是因為早已無力繳納款項,而產生逾期、催收、呆帳的情況,若不進行協商,只會讓信用分數持續惡化。

根據銀行公會「消金案件無擔保債務協商機制」及「消債條例前置協商作業準則」規定,各債務協商揭露年限如下:

1.前置協商註記

- 前置協商不成立:「結案日」起加6個月。

- 前置協商成立:履約完成日或提前清償日加1年。

- 毀諾未清償:自毀諾日起加3年。

- 毀諾後清償:全部債務清償日起加1年,但不超過毀諾日起加3年。

2.個別協商註記

- 個別協商成立者:自協商成立日起,至履約完成日或提前清償日止。

- 個別協商毀諾/終止者:自毀諾/終止日起加3年,惟不超過個別協商協議書約定之清償日。

- 個別協商毀諾後逕行全部清償該筆債務者:自該筆債務清償日加1年,惟不超過該筆債務毀諾日加3年。

3.更生/清算註記

- 更生:履行完畢日起註記4年,但最長不超逾法院認可更生方案之日起10年。

- 破產宣告/裁定清算:自開始日起,揭露10年。

債務協商的種類有哪些?哪個方案適合我?

所謂的債務協商其實是一個通稱,其中包含5個項目:個別協商、前置協商、債務協商、清算、更生,其中前三項是借款人比較有機會遇到的,我們也就這三項分別說明:

(1) 個別協商

如果名下債務類型單純、集中在同一間銀行,可以向單一間銀行申請個別協商。不過,新的還款期限不得超過原貸款剩餘還款時間的2倍,並以13年為上限,新的利率也不得低於同類型貸款的平均利率。

(2) 前置協商

如果債權銀行不只一間,建議可直接向最大債權銀行申請前置協商,由該銀行統合所有債務,並代理其他債權銀行進行協商,之後繳款也統一由最大債權銀行收取和撥付款項。

雖然協商內容會因個人條件而有不同,但仍可參考銀行公會依據還款年限,所訂出的利率區間作為參考:

| 還款期限 | 適用利率 |

| 1~5年 | 5% |

| 5~8年 | 3~5% |

| 8~10年 | 3% |

| 10~15年 | 免收利息 |

(3) 債務協商

這裡的債務協商指的是,當未依約定按時還款時,銀行就會主動詢問否有協商需求。提醒您,如有還款困難應主動申請個別協商或前置協商,切勿拖到銀行來詢問協商意願,這樣反而不易爭取到好一點的還款方案。

(4) 消費金融無擔保債務展延

只有符合「經濟弱勢」條件,且無擔保債務(如:信用卡、現金卡、信用貸款)逾期3個月以上的債務人,才有機會申請無擔保債務償還期限展延6 個月,期間不計收利息及違約金。

(5) 債務協商/前置協商變更還款條件

主要針對已申請過「95年度銀行公會債務協商」及「前置協商」,並已正常履約1年的債務人,重新協調新的還款方案,履約協商、變更協商。

(6) 個別協商一致性方案

如果曾申請「95年度銀行公會債務協商」及「前置協商」,但未依約償還債務(即協商毀諾),只要債務人有還款能力及意願,還是有機會再跟銀行協商新的還款方案,也稱作二次協商。

債務協商後還可以貸款嗎?

透過上表可以知道,當你進入債務協商後,就會立即在個人聯徵紀錄中,留下信用不良的註記。根據不同的協商內容,聯徵揭露的期限也有所差異。在揭露期間內,是無法向銀行申辦貸款,需要等到消除註記後,並取得銀行的清償證明之後,就能向銀行申辦貸款或辦理信用卡。若在揭露期限內有資金的需求,你還可以過過下列管道取得得資金:

- 找親友周轉

找親友借錢雖然看似比銀行簡單,但建議借貸時,最好彼此寫好正式的借款合約,較雙方有保障。 - 找民間貸款

民間借貸公司的申辦管道多元,但品質良莠不齊。建議找大型融資公司,不僅安全,且流程與收費都透明的貸款公司,才能夠真正地幫助你解決資金問題。

信用不良找銀行貸款過件機率相當低,如果已經信用不良,想申請貸款就必須先做好相關的功課,才能真正解決你資金的問題。

如何申請債務協商?條件、流程是什麼?

1.債務協商的申請條件

●積欠金融機構債務,且難以按期還款。

●未曾參與前置協商,或協商結果為視同未請求協商者。(自退件日起屆滿6個月後始可再申請,除申請資格或文件不符者不在此限)

●未曾參與95 年度銀行公會債務協商,或協商未成立者。

●5年內未從事營業活動,或從事小規模營業活動營業額平均每月20萬元以下之自然人。

2.債務協商所需文件

●身分證正反面影本。

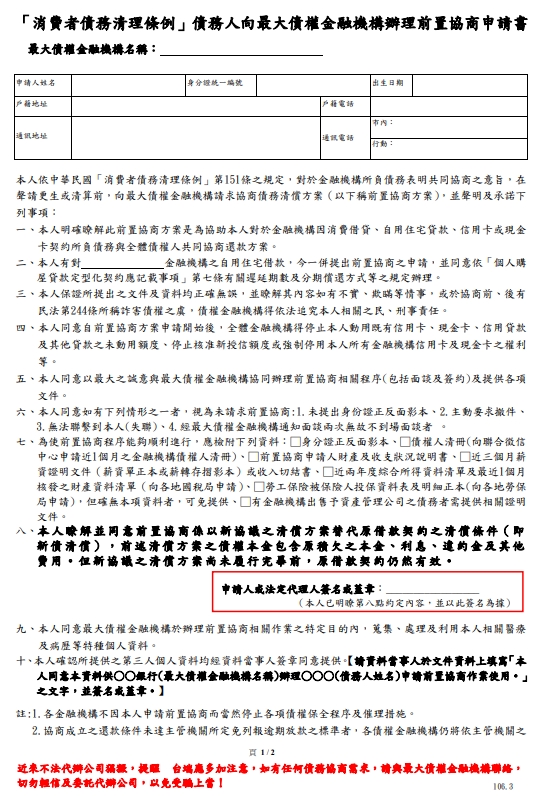

●前置協商申請書(詳見附錄)。

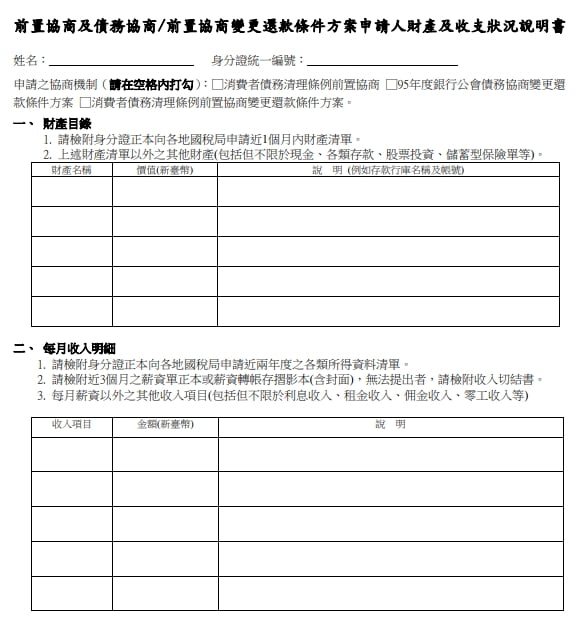

●前置協商申請人財產及收支狀況說明書(詳見附錄)。

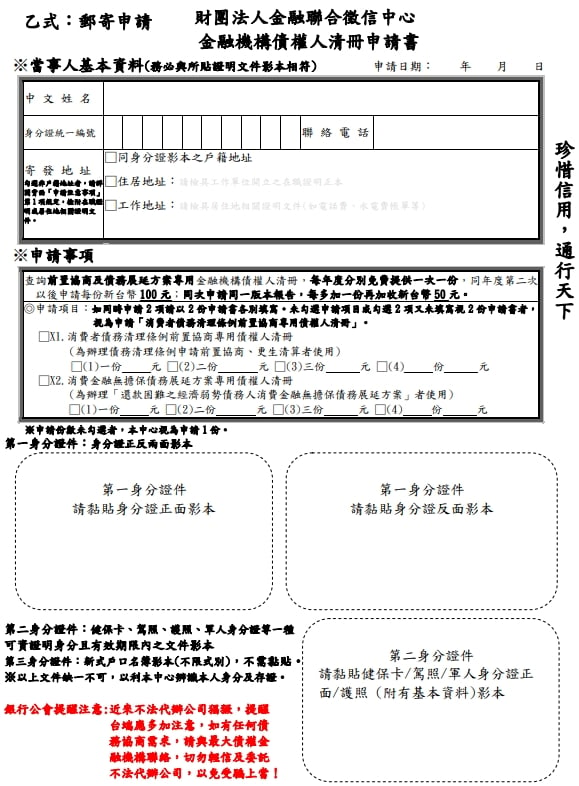

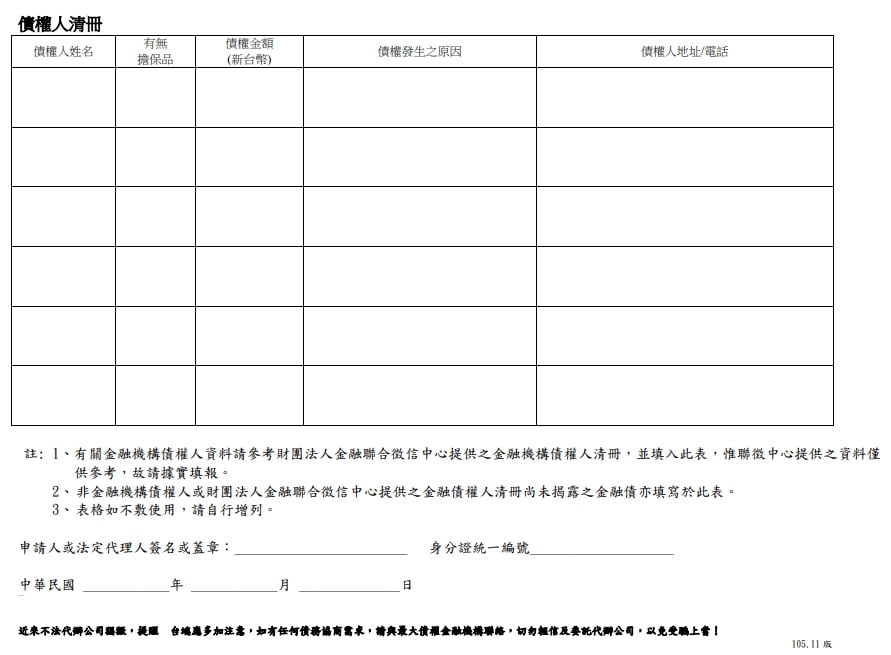

●債權人清冊正本(詳見附錄):

金融機構債權人清冊:向金融聯合徵信中心申請近1個月內之資料。

民間債權人清冊:向債務人自行填寫非金融機構債務(含民間債務)或金融機構債權人清冊未揭露之金融債務。

●國稅局近2年度綜合所得稅資料清單及最近1個月核發之財產資料清單。

●近3個月薪資證明文件(薪資單正本或薪轉存摺影本)。

●勞工保險被保險人投保資料表及明細正本(向各地勞保局申請)

●有金融機構出售予資產管理公司之債務者,需提供相關證明文件。(向原金融機構申請)。

備齊上述文件後,方能以掛號寄交最大債權金融機構提出申請。

3.前置協商申請流程

- Step1:準備前置協商所需資料

- Step2:以書面方式向最大債權銀行(總/分行均可)提出申請

- Step3:最大債權銀行調查財務狀況並進行審查

- Step4:最大債權銀行將資料提供予其他債權銀行,並召開協商會議

- Step5:債權銀行與債務人達成清償方案共識,磋商成立,債務人自次月10日起依協商約定方案還款

※最大債權金融機構與債務人協商期間,至少需面談一次,並詳實記錄面談時間及洽談內容過程,若債務人因不可抗力因素致無法親自參加面談者,協商過程才可改為通訊辦理。

附錄:債務協商相關文件

1.前置協商申請書

2.前置協商申請人財產及收支狀況說明書

- 財產目錄

- 每月收入明細

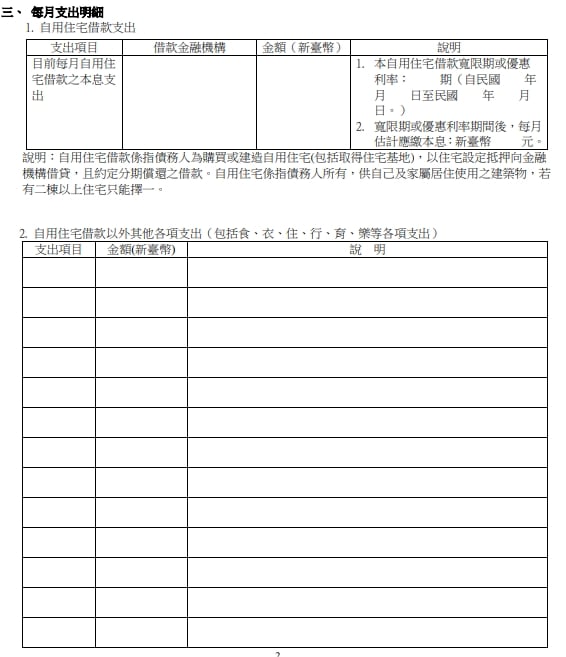

- 每月支出明細

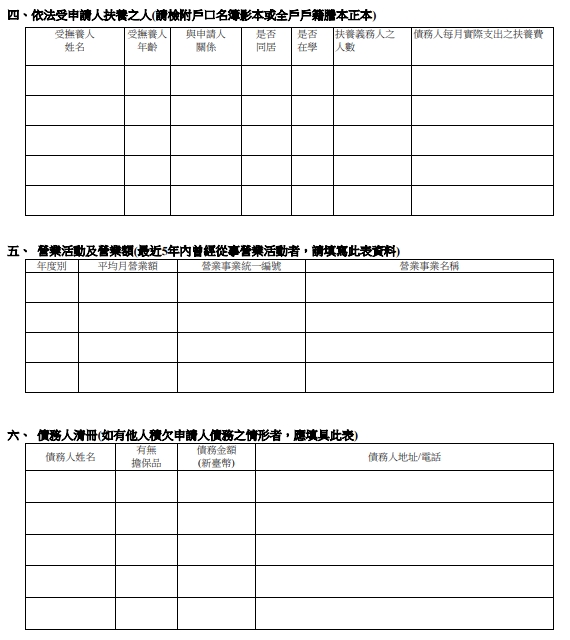

- 依法受申請人扶養之人

- 營業活動及營業額(近5年內曾從事營業活動者)

- 債權人清冊(如有他人積欠申請人債務之情形者)

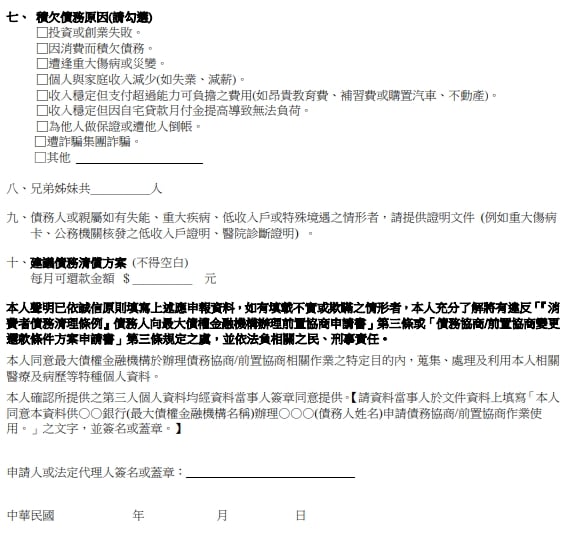

- 積欠債務原因(勾選)

- 兄弟姊妹人數

- 建議債務清償方案(每月可還款金額)

3.財團法人金融聯合徵信中心金融機構債權人清冊申請書

4.債權人清冊正本

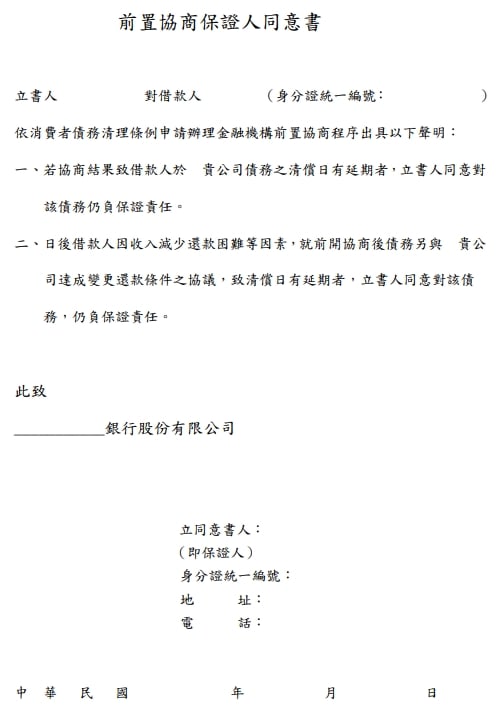

5.前置協商保證人同意書

6.95 年度銀行公會債務協商/前置協商毀諾後個別協商一致性方案收入證明切結書

債務協商的常見問題

- Q債務協商跟債務整合一樣嗎?

- A不一樣,整合會讓信用變好,未來還可以持續跟銀行貸款,協商會使你暫時沒有信用紀錄,短期內無法再跟銀行貸款。

- Q債務協商後可以降低負債比嗎?債務整合還是債務協商比較好?

- A可以,可以透過提高收入,或是把部分債務先還掉的方式,都能有效降低負債比,透過整合負債的方式比較理想,債務協商會被做特殊註記,未來十年內都無法跟銀行貸款。

- Q如果申請協商,銀行會停止催收嗎?

- A會。最大債權銀行會在收到債務協商申請後,於3個營業日內停止催收(僅限無擔保債權)。

債務協商是提供給名下有許多債務,卻無力償還的人,能夠將債務一次的解決的途徑。透過與銀行訂定一個雙方都能接受的解決方案,不僅能夠大幅減輕債務的負擔,還能夠對信用評分有積極的影響力。當雙方擬定還款方式後,每月就必須如期繳款,不能再有遲繳或未繳,避免造成協商毀諾。