貸款、信用卡貸款、卡循繳款已經開始吃緊,和銀行已經做了債務協商,因為某些因素,無法準時繳款,還可以和銀行做二次協商嗎?二次協商條件好嗎?與銀行重新談一個,還得起的方案,挽救岌岌可危的信用。這篇幫你總整理二次協商想知道的。

1.二次協商是什麼?

債務協商毀諾無力負擔金額怎麼辦?你可以依照自己現在的情況,向銀行提出二次協商申請,這又稱為「個別協商一致性方案」,這是最後的機會了,銀行網站載明二次協商的申請以一次為限。

※二次協商限定已經協商毀諾的人才能辦理

二次協商還是找最大債權銀行辦理,例如欠玉山30萬、永豐80萬、華南120萬,那就是找華南銀行辦理,二次協商準備資料如下:

- 個別協商一致性方案申請書正本。

- 身分證正反面影本。

- 國稅局近二年度綜合所得稅資料清單及最近一個月核發之財產資料清單。

- 近3個月薪資證明文件(薪資單正本或薪轉存摺影本)。

- 勞工保險被保險人投保資料表及明細正本。

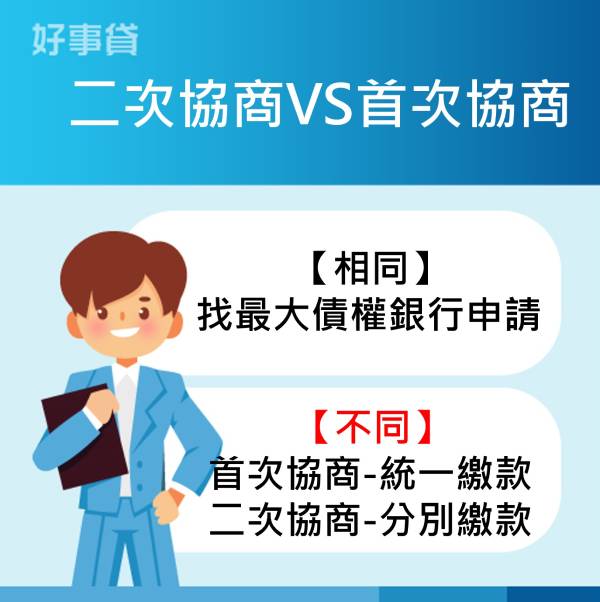

2.二次協商和首次協商的差別

| 協商差別 | 首次協商 | 二次協商 |

| 相同處 | 找最大債權銀行申請 | |

| 不同處 | 可統一繳款 | *要分別繳款給各銀行 *可能產生首次協商毀諾的違約金 |

最大債權銀行也可能不同意你的二次協商申請,如果無法順利談成二次協商,就必須回歸到與各家銀行談「個別協商」,條件通常不如債務協商的好,雖然是第二次的機會,還是建議大家能夠在談成第一次協商後就按時還款,否則後面的條件只會越談越差,導致無法順利還款,維持微弱的信用紀錄。

3.除了二次協商外,還有別的補救方法嗎?

除了協商之外,最糟的狀況就是「清算」、「更生」了,由法院來認定你完全沒有還款能力,二者的差別是: 【清算】你名下的財產需變賣來還債,還完後經債權人同意,剩下的債務一筆勾銷。 【更生】所有債務一筆勾銷。 無論清算還是更生,在判決確認並執行後的十年內,都沒辦法再跟銀行有任何金錢上的往來,但有機會換取十年後重新開始,過程雖然很痛苦,也不失為一種補救的方式。

4.二次協商優缺點有哪些?

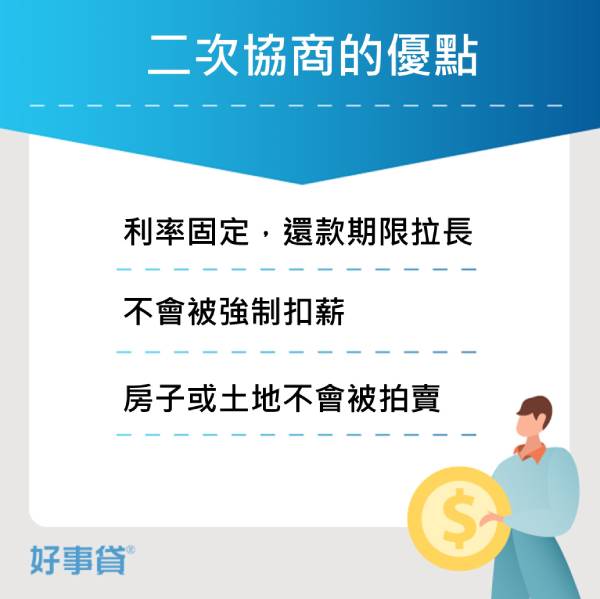

【優點】

- 利息固定,不會一段時間又提高

- 不會被強制扣薪

- 如果有房子或土地,不會被查封或拍賣

- 不會因債務找工作處處碰壁

- 降低還款利率,延長還款年限(最長可至180期0利率)

【缺點】

- 二次協商還款條件可能不會比第一次協商來得好

- 個別銀行要分開還款,無法由最大債權銀行統一處理

- 因前次毀諾紀錄不容易談判成功

整體來說,雖然二次協商要個別繳款稍嫌麻煩,但能夠大致維持原本的生活,不會因法規處處受限,還是建議有債務問題的民眾,能夠盡早處理債務越好。

【本文經好事貸授權同意轉載】