買40年老屋好嗎?老屋貸款成數高嗎?銀行放款會考量脫手性,如果不是精華區的房子,除了貸款不易外,額度也不會太高,銀行對不同類型的房屋貸款成數與利率會有所不同,超過30年以上的房子都稱之老屋,老屋貸款成數最高為6成,想要提高老屋貸款成數可以提供多提供有利的財力證明之外,也能用其他房子作為擔保,購買中古屋需要準備更多的自備款,辦銀行房貸額度是多、是少,取決於申貸人信用狀況、收支比(負債比)與房屋條件。

老屋可以貸款嗎?

屋齡超過30年以上的房子都算是老屋,只要符合以下兩個條件,就有機會申請銀行老屋貸款:

.房貸貸款年限+貸款人年紀小於60

.屋齡加貸款年限=耐用年限+7年

但是要注意的是,由於老屋屋齡高,銀行房貸額度會比較低、老屋貸款利率也可能比較高。

老屋貸款成數有多少?不同房屋類型房屋貸款成數比較

老屋貸款成數有多少?房屋類型很多,如果要找銀行辦房屋貸款,有些房子本身的條件,或週遭的環境都會影響房價,更直接影響到銀行貸款的核貸機會和金額。

- 預售屋:屋齡0年,預售屋貸款成數8成

- 新成屋:屋齡3年以下,新成屋貸款成數8成。

- 新古屋:屋齡3~10年,新古屋貸款成數7成5。(入手價格比新成屋低)

- 中古屋:屋齡3年以上,中古屋貸款成數7成。

- 老屋:屋齡30年以下,老屋貸款成數6成。

| 房屋類型 | 預售屋 | 新成屋 | 中古屋 |

| 貸款成數 | 8成 | 7~8成 | 5~7成 |

| 屋齡 | 0~6年 | 6~12年 | 12~18年 | 18~24年 | 24~30年 | 30~36年 | 36年以上 |

| 平均貸款成數 | 7成5 | 7成1 | 6成9 | 7成 | 7成1 | 7成 | 7成1 |

如何提高老屋貸款成數?

老房子貸款可以貸多少?老屋貸款的成數有個不成文的規定,銀行貸款最多就7成,根據《都市危險及老舊建築物加速重建條例》的定義,屋齡30年以上、經結構安全性能評估結果未達最低等級的房屋,為該條例適用範圍。想辦老屋貸款並提高貸款額度,可以透過這5個小技巧:

- 多提供一些財力證明資料(如股票庫存資料、投資基金對帳單、保單、其他不動產等)

- 銀行查不到的資料不用自己說(如固定要給孝親費,或有向民間公司借貸)

- 有其他房子做擔保

- 找審核標準較寬鬆的銀行

40年老屋想買被急勸退?專家指出老屋價值處

不少人買房越來越傾向買新屋,但也有人考量到預算問題而選擇中古屋,且好地段的老房,保值性也不低,透過裝修甚至能再漲價。

一名網友在臉書社團《買房知識家 買房賣房攏滴+》表示,他從小就住在台北市,近日在北市大安區看到一間屋齡40年的中古華廈,總價不到3000萬元,讓她想貸款購入。不過,考量到屋齡較高的問題,讓原PO有點猶豫,因此求助其他人的看法,「各位對將近40年的大樓有什麼想法呢?或者是去買新北市或林口新成屋呢?」

張欣民表示,老房的價值在於「地點」,若地點好其實具有保值性,加上如果未來都更或是重建,房子的價值性會提高,因此老房在市場上,還是有很大的需求量,要依每個人不同的狀況、需求做規劃。

你知道銀行給房貸成數這麼低?房貸額度到底是怎麼計算的?銀行核貸關鍵是什麼?為了避免房子買貴,建議購屋前,可使用內政部實價登錄2.0查詢附近的房價,也可以先找2~3間銀行針對你想購買的房子進行估價,並針對你的基本條件估算貸款成數,一來可以作為議價的依據,二來也幫助你評估需要準備多少自備款。

文章出處》好房網

老屋增貸找誰比較好?

想辦理老屋房屋增貸,通常是直接找銀行,而銀行的估價比較保守,放款也有兩大準則:

- 房貸貸款年限+貸款人年紀小於60

- 屋齡加貸款年限=耐用年限+7年

假設老屋的主要建材是加強磚造,該耐用年限是35年,則貸款最長年限是42年,若這間房子是民國70年建築完成,則這個案子夠申請到貸款的還款到期年限則為112年,但若房子有整理翻修過,一般銀行還是可以接受最長貸款年限為20年,甚至30年等。

兩項條件需同時符合,如果屋齡太老,貸款年限就比較短,還款壓力大增。

(1) 找銀行

銀行放款會考量脫手性,如果不是精華區的房子,除了貸款不易外,額度也不會太高,而且銀行估價通常需現場勘屋,太老舊的房子會影響貸款成數,可以透過裝潢翻修來證實房屋安全性,以提高貸款額度。

除了銀行之外,想要老屋增貸,還有兩種選擇:

(2) 找融資公司

目前市面上只有好事貸旗下的好事貸股份有限公司,獨家承作房屋二胎貸款的業務,在不改變原本銀行房貸的情形下,利用二胎房貸多取得增貸資金。

(3) 找其他民間貸款

民間貸款利率高,多數只繳息不還本,月付金壓力較大,如果無法跟銀行或好事貸貸款,一定要謹慎挑選民間貸款公司。

老屋貸款的利率是多少?

根據聯徵中心2021年第二季的統計,全國老屋貸款利率如下:

- 屋齡3年內的新成屋,貸款利率為1.37%

- 屋齡9年內的房子,利率約1.4~1.42%

- 屋齡9-18年的房子,利率約1.42~1.49%

- 屋齡18年以上的房子,利率均超過1.5%

| 屋齡(年) | 貸款利率 |

| 0-3 | 1.37% |

| 3-6 | 1.40% |

| 6-9 | 1.42% |

| 9-12 | 1.42% |

| 12-15 | 1.15% |

| 15-18 | 1.49% |

| 18-21 | 1.50% |

| 21-24 | 1.52% |

| 24-27 | 1.55% |

| 27-30 | 1.55% |

| 30-33 | 1.55% |

| 33-36 | 1.52% |

| 36 | 1.53% |

免費房屋估價管道

房屋鑑價不一定要花錢,如果只是想得知大概的金額,有許多免費的管道可以進行房屋估價,透過公正的第三方單位來對房子進行估價,再透過雙方的斡旋、議價,讓買賣房子能夠順利成交。

買房時至少要準備2-3成的自備款,剩餘的金額則是向銀行申請房屋貸款,這時候估價的金額就顯得相當重要,攸關需要準備多少自備款,一般常見的房屋估價管道有這三種:

(1)實價登錄網站

實價登錄網站可以查詢到完整的地號、門牌交易資料,預售屋也全面納管,在購屋前可先至實價登錄平台,查詢附近的交易狀況,作為出價的參考。

(2)知名房仲業者網站

全台兩大房仲業者永慶房屋、信義房屋,皆有推出自行開發的實價登錄系統,如永慶房屋的實價登錄3.0、信義房屋實價登錄,由於客戶數量多,樣本數較大,可以和內政部的實價登錄系統對照使用。

(3)請銀行鑑價

最後貸款給你的人是銀行,買房前銀行鑑價照理說會最接近成交價,但找銀行鑑價也有三個方法,精準度也有所差異:

- 銀行網頁試算

各銀行的網頁幾乎都有提供新成屋、預售屋與老屋房貸試算服務,其數據庫的來源是各銀行真實辦理過的客戶,因為是大數據計算出來的平均數,金額不會到非常精確,常會有銀行鑑價高於市價,但也能做為參考。 - 請銀行行員初步估價

常見於買屋前的比價,可告知行員欲購買的房子地址、房型、是否有車位等等資訊,可同時詢問多家銀行比價,行員會依客戶個人條件評估可貸額度、條件、利率等,但這不一定是最終貸款條件,仍要以總行審核結果為準。 - 銀行委託估價公司鑑價

通常到了這一步,都是已經確定要購買了,銀行會委託專業的不動產鑑價公司來估價,這時候得到的價格就是最準確,也是銀行願意貸款給你的金額。

免費房屋估價管道

房屋鑑價不一定要花錢,如果只是想得知大概的金額,有許多免費的管道可以進行房屋估價,透過公正的第三方單位來對房子進行估價,再透過雙方的斡旋、議價,讓買賣房子能夠順利成交。

買房時至少要準備2-3成的自備款,剩餘的金額則是向銀行申請房屋貸款,這時候估價的金額就顯得相當重要,攸關需要準備多少自備款,一般常見的房屋估價管道有這三種:

(1)實價登錄網站

實價登錄網站可以查詢到完整的地號、門牌交易資料,預售屋也全面納管,在購屋前可先至實價登錄平台,查詢附近的交易狀況,作為出價的參考。

(2)知名房仲業者網站

全台兩大房仲業者永慶房屋、信義房屋,皆有推出自行開發的實價登錄系統,如永慶房屋的實價登錄3.0、信義房屋實價登錄,由於客戶數量多,樣本數較大,可以和內政部的實價登錄系統對照使用。

(3)請銀行鑑價

最後貸款給你的人是銀行,買房前銀行鑑價照理說會最接近成交價,但找銀行鑑價也有三個方法,精準度也有所差異:

- 銀行網頁試算

各銀行的網頁幾乎都有提供試算服務,其數據庫的來源是各銀行真實辦理過的客戶,因為是大數據計算出來的平均數,金額不會到非常精確,常會有銀行鑑價高於或低於成交價,但也能做為參考。 - 請銀行行員初步估價

常見於買屋前的比價,可告知行員欲購買的房子地址、房型、是否有車位等等資訊,可同時詢問多家銀行比價,行員會依客戶個人條件評估可貸額度、條件、利率等,但這不一定是最終貸款條件,仍要以總行審核結果為準。 - 銀行委託估價公司鑑價

通常到了這一步,都是已經確定要購買了,銀行會委託專業的不動產鑑價公司來估價,這時候得到的價格就是最準確,也是銀行願意貸款給你的金額。

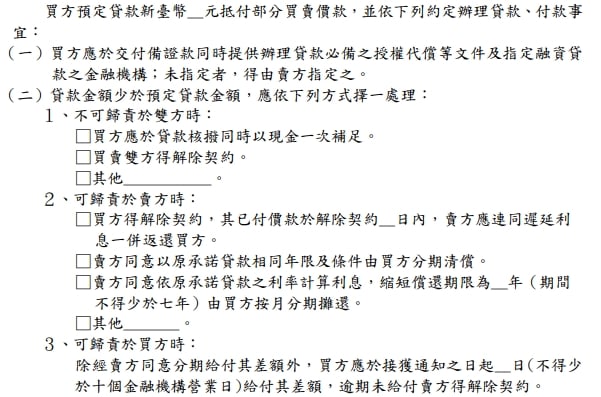

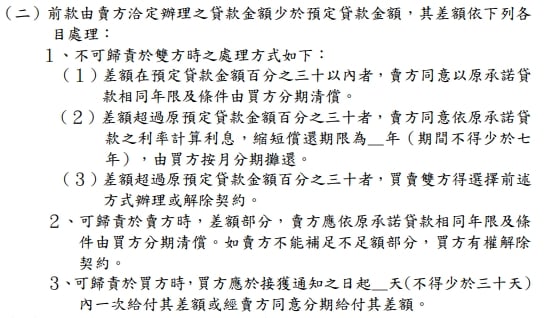

- 房屋貸款成數不足可以解約嗎?

如果你在簽約後,遇到銀行核貸成數不如預期,自備款又準備不足而被迫違約,那麼你原先支付的訂金也會被沒收。

因此,建議你可以在買賣契約上加註但書:「以房地為擔保設定抵押權,向XX銀行貸款不足成交價O成時,買賣合約自動解除。」這樣萬一真的遇到貸款成數不足時,你就可以在訂金不被沒收的情況下解約。

※建議附註條件要寫清楚,如果只寫「貸款不足O成,買賣合約自動解除。」賣家可能會以信用貸款和汽車貸款也都是「貸款」為由而不認帳喔!

《成屋買賣定型化契約應記載及不得記載事項》

《預售屋買賣定型化契約應記載及不得記載事項》

圖片來源:內政部